译者导读

如何理解区块空间衍生品?这是对区块资源高效利用的其中一种解决方案。本质上,它其实是一份金融合约,允许用户对冲 gas 价格波动的风险。

本文作者先对区块空间衍生品的具体应用场景通过图示展示出来,进而列举了一些常见的应用,实际上也是通过间接的方式向用户出售区块空间衍生品;同时分享了当前和过去的一些衍生品解决方案。

在文章的下半部分,主要从如果更有效地构建区块空间衍生品的角度探讨了这类金融工具的风险,以及选择不同类型基础资产的优劣势。

链上以及无需许可且带有激励设计的衍生品无疑是最理想的,只是构建拥有这些特性的衍生品并不简单,且有可能会使得协议陷入更加复杂和增加多种风险的境地。

作者 | Julian Ma

翻译 | Franci

介绍 gas 市场

从业务逻辑上来说,以太坊就是在出售区块空间。这种商品允许用户用以结算交易或与智能合约交互。然而,区块空间的数量是有限的。为了确认哪些交易可以被打包进某个区块中、哪些不可以,因而创建了 gas 市场。

在 EVM 上执行的所有计算都需要消耗真实世界的计算能力。为了比较这些不同操作的开销 —— 在 EVM 中也称为 opcode (操作码),通过不同数量的 gas 来量化不同的开销。例如,加法运算消耗 3 单位的 gas;乘法运算消耗 5 单位的 gas。

当提交一笔交易时,用户指定他们愿意支付的每单位 gas 的价格。出价更高的用户更有可能使其交易打包进下一个区块中。这就是所谓的“优先级 gas 拍卖”,首次在 Flashboys 2.0 中正式提出。

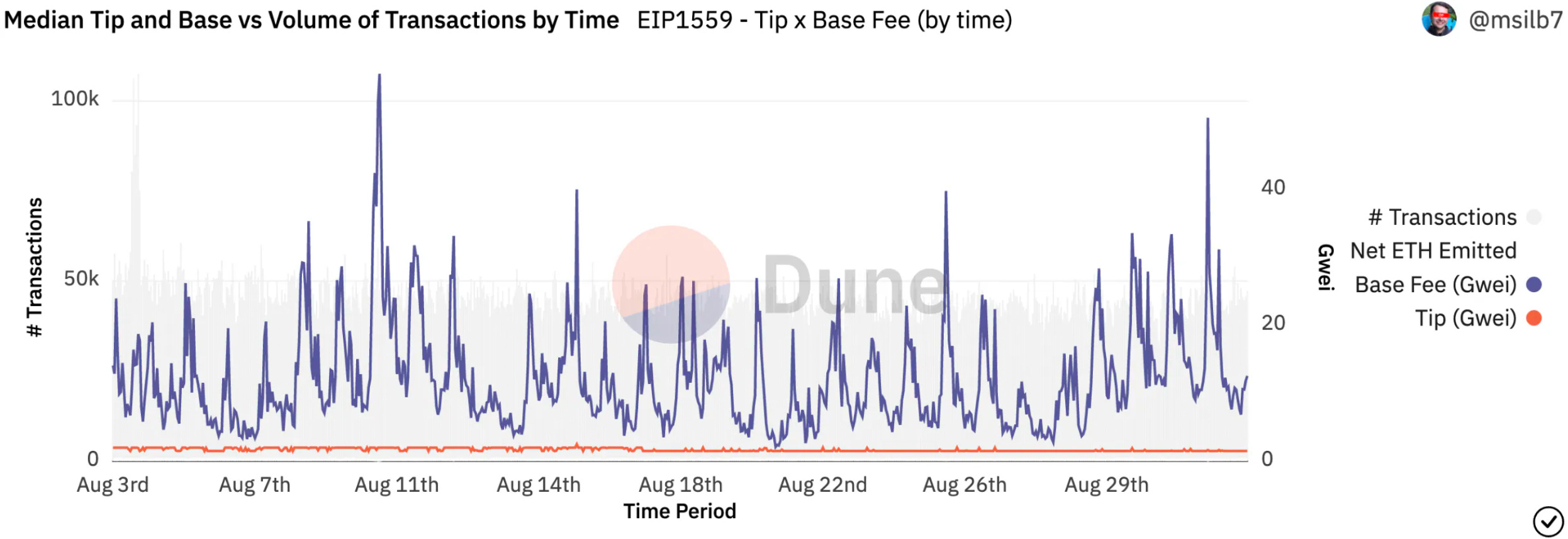

EIP-1559 改变了这个费用市场。用户现在支付的费用包括会被销毁的基础费用 (base fee) 和小费 (priority fee),这部分会给到区块构建者。

区块大小的值最高翻倍到 3000 万 gas,然而,区块大小的锚定值 (即 target size) 为 1500 万 gas。如果很少用户愿意支付 base fee,区块大小低于 target size,base fee 就会降低。同样道理,如果区块大小超过 target size,base fee 就会增加。

EIP-1559 使 gas 价格更可预测,但它们仍会随时间大幅波动。对许多应用而言,避免受到这种价格波动的影响是有必要的。

在本文中笔者将介绍区块空间衍生品 (blockspace derivatives),这是一种金融合约,允许用户对冲 gas 价格波动的风险。我们将探讨此类链上区块空间衍生品的设计空间。

下文中,首先对“区块空间衍生品”的具体场景形式化。其次,向读者展示一些常见用例,并观察当前和过去的解决方案。然后,探索构建这类金融合约的风险。最后,我们将调研潜在的设计选项,并详细说明为什么有些选项也许更有用。

绘制应用场景草图

让我们对这类场景做一些形式化的尝试。假设 Alice 在区块 $N$ 时决定想要打包一笔消耗 m 单位 gas 的交易,这个执行范围可以假设为“区块 N+k 到 N+k+z” 之间,其中 k ≥ 1,z ≥ 0。

Alice 不希望自己受到链上交易打包价格波动的影响,因此决定通过与 Bob 达成协议来对冲她的风险,方式就是以固定价格支付给 Bob —— 即购买金融衍生品。

如果 Alice 希望她的交易在区块 N+k 到 N+k+z 的范围内被打包,她和 Bob 必须在区块 N+k 之前就衍生品的价格和细节达成共识。

列举一些应用…

实际上,有许多应用向用户出售区块空间衍生品,这里给出了一些已经存在且可能在未来增长的常见用例。

Rollup

Rollup 在不知道用户发起的交易会带来多少 L1 gas 边际成本的情况下向用户出售 L2 的区块空间。

这意味着 Rollup 短期内会受到 L1 gas 价格波动的影响。因此,他们实际上成了区块空间衍生品的卖家,这种垂直整合可能不是它们想要的。在 ETHconomics @Devconnect 2022 的某个演讲中,来自 Arbitrum 的 Ed Felten 提到,他们正在寻找解决这个问题的方案。

译者注:"vertical integration 即垂直整合” 也称纵向整合、纵向一体化等,是一种商业领域的经营策略。即公司、集团等经营实体通过拥有和控制其上游或下游的供应方,以实现对整条产品或服务供应链上更多环节的掌控,其目标是创建一个闭环生态系统,以持续性提高生产能力。[cr: wikipedia]

在这里,它被用来形容 Rollup 如何处理与以太坊 L1 的交互,尤其是关于 gas 成本的风险管理。

具体来说,当 Rollup 向其用户出售 L2 的区块空间时,它们必须预先承担未来可能产生的 L1 gas 成本。因为这些成本在交易发起时尚未确定,Rollup 需要估算这些成本。

也就是说,Rollup 自身必须承担这些未来 gas 成本的不确定性,从而间接地充当了区块空间衍生品的卖方,实际上是帮助用户对冲他们面对的 L1 gas 价格波动的风险。这种行为可以被看作是一种垂直整合,因为 Rollup 在其业务模型中整合了衍生品交易,以管理其核心产品 (即 L2 区块空间) 的成本风险。这种整合出于必要,但从长远来看可能并不是 Rollup 希望的,因为它可能导致业务复杂化,并可能引入额外的风险和成本。

精心设计的区块空间衍生品是其中一部分解决方案。Rollup 也是 L1 区块空间大买家的一类,因而这里存在着一个可观的区块空间衍生品市场。

想要更深入地了解 rollup 经济学,推荐大家阅读 Barnabé 的这篇文章。

聚合器和其他 dApp

有些 dApp 如 CoWswap,向用户保证无论 gas 价格如何变化,他们的交易都将被执行。因此,这类 dApp 其实也是短期区块空间期货的卖家。

"一旦接受订单,即使 gas 价格变动,该订单也会按期望执行" 来自 CoWswap 文档。

出于类似的理由,这类 dApp 也可能想要使用区块空间衍生品。

钱包

通常,钱包为用户提供估算的 gas 价格。EIP-1559 之后使得 gas 价格预测更加容易,但仍然不能百分百保证。钱包可以提供一项服务,即向用户出售区块空间衍生品,从而为用户保证固定的交易成本,并为钱包创造现金流。钱包之间的竞争其实就是涉及:如何更好地提供这项服务;以及如何在用户交易打包时间和交易成本之间很好地权衡。

时间固定交易

此类衍生品还有许多其他更传统的用例。例如,一些接受 ETH 作为支付方式的企业可能需要每个月清算他们的头寸,但是又不希望受到 gas 价格波动的影响,因此他们可能希望应用一种掉期合约。在这类衍生品合约中,两方交换来自两种不同金融工具的现金流,例如双方同意基于基础费用和固定名义金额的现金流进行交换。

跨域 MEV

当 MEV 搜索者可以提前保证他们会控制哪些区块的区块空间,他们便可以执行跨域 MEV 的机会。**这呈现了一个有趣的用例,因为在这种区块空间衍生品中,卖家和买家的收益并非零和。**如此一来,这种合约的存在使得区块空间更有价值。

译者注:

在这里,区块空间衍生品合约为买家和卖家提供了确定性,通过提供提前锁定的区块空间,使得双方都能够更好地规划和利用跨域 MEV 的机会,从而增加区块空间的整体价值。

目前并没有足够深入地研究跨域 MEV 的文档,其影响和规模仍需进一步建立。Cosmos 还探索了一种区块空间期货的形式,以支持跨域 MEV。

当前和过去的解决方案

GasToken

GasToken 是一种 ERC-20 通证,它提供了 gas 价格金融衍生品的功用 (但这个用例在 EIP-1559 之后就不可用了)。用户在区块链上存储数据需要支付一定的 gas 费用。随后,利用退款机制,用户可以在区块链中删除数据之后,索回大约 50% 的 gas 费用,从而有效地将以太坊作为银行使用。即便用户不会收到他们所消耗的所有 gas,这一机制仍然有效。但由于伦敦硬分叉后协议中移除了退款机制,GasToken 现已过时。

Biconomy

Biconomy 是一项为合作伙伴提供固定价格交易订阅的服务。这类似于一种基于 gas 价格的需许可掉期合约。用户支付固定价格给 Biconomy,以换取 Biconomy 代表用户消耗预先指定数量的 gas。然后,Biconomy 通过与中间商达成协议来对冲其面临的 gas 价格波动风险。有关此主题的更多详情,请查看这篇文章。目前,Biconomy 仅以需许可的形式运作。此外,由于基础费用会被销毁,因此很难对冲 gas 价格风险。

Pitch Lake

Pitch Lake 基于时间加权平均的 (time-weighted average basis) 基础费用衍生品,这意味着期权的回报由预先指定时间间隔内的平均基础费用决定。这样做的优势是平均基础费用更难以操纵 (尽管作恶者没必要操纵大部分基础费用以获利)。缺点是随着时间间隔的增加,期权提供的对冲效果会减少。在他们的论文中,间隔设定为一个月。月与月之间的基础费用变化不如一个月内的变化大,这意味着这种对冲只有助于那些在一个月内均匀购买区块空间的大买家。

风险

内幕交易

假设你掌握了下一个引人瞩目的 NFT 项目发布日期的内幕消息。你知道这会增加对区块空间的需求,也就是说在铸造期间 gas 价格将会飙升。在这种情况下,购买大量该日期下的区块空间衍生品将使你获利。

对于这类衍生品的卖家来说,很难避免这种风险,即便知道这可能导致巨大的损失。这种信息差红利会让那些无法获得内幕消息的交易者逐渐退出市场,最终导致柠檬市场。

译者注:

《柠檬市场:品质不确定性和市场机制》(The Market for Lemons: Quality Uncertainty and the Market Mechanism)是美国经济学家乔治·阿克洛夫在 1970 年发表的一篇论文。在这篇论文中解释了,当市场中,买方与卖方存在信息不对等时,市场中的商品品质会一直下降的经济现象。[cr: wikipedia]

如果区块衍生品到期的时间较短,卖家不太可能对短期即将出现的大量区块空间需求毫无预知。例如,在接下来的 5 个区块内发生一个大型 NFT 发行活动,而衍生品卖家对此一无所知,这是不太可能的。因此,如果区块空间衍生品的到期时间较短,内幕交易的风险就较小。

译者注:

在区块衍生品到期时间短的情况下,市场中的信息往往更透明,尤其是关于即将发生的事件。由于短期事件通常在发布之前会有一定的市场预告,衍生品卖家可以了解到这些信息。也就是说,衍生品卖家能够通过观察市场上的相关信息和趋势,提前了解即将到来的对区块空间的需求。

相反,在区块衍生品到期时间较长的情况下,市场状况可能更复杂 —— 需求预测难度增加、信息不对称加剧,内幕交易的风险也会随之增加,导致大规模套利和市场操纵的出现。

区块操纵

另一个风险是基础费用可被操纵。如前所述,如果区块利用率超过了锚定区块大小,基础费用会上升;相反,基础费用则会降低。区块构建者对区块大小有完全的掌控权,因此如果有利可图,构建者会操纵区块的大小,从而在下一个区块中增加或减少基础费用。

虽然区块构建者是唯一可以执行审查并构建空块或小于锚定大小区块的一方,但任何用户都可以通过发送大量交易来人为增加需求,从而操纵基础费用。

演讲 “EIP-1559 费用市场的动态” 中有提及到解决该问题的相关内容。

最终确定性的风险

假设存在一个运行良好的区块空间衍生品市场。即使合约按承诺执行,最终确定性的问题仍然存在。

叔块风险

如果用户使用了区块空间衍生品的服务,而他们的交易被打包进一个叔块中怎么办?衍生品卖家认为其完成了将用户交易打包进区块的要求,但由于交易没有进入主链,用户的需求并未得到满足。

在这种情况下,合约是否已被履行是很难被判定的,因为区块构建者无法避免叔块风险。

重组

如果区块空间衍生品的价值变得足够高,那么作恶者发现链重组有利可图,便作恶以操纵合约收益。这意味着,即使区块已经被添加到区块链的主链上并经过了多个区块的确认,也无法确保合约被正确执行。

该区块衍生品合约的目标区块之后的链长越长,链重组攻击变得更加困难。因而对于到期时间较短的合约,链重组攻击可能是一个切实存在的风险。

这些最终确定性的风险非常难以克服,因此明确规定区块空间衍生品的具体协议非常重要。

基础资产的选择

在传统的大宗商品期货市场中,要求实物交割和现金结算的衍生品之间有明显的区别。

在区块空间市场中,这种区别变得更为重要,因为对于区块空间的保证比其他大宗商品都要更难。

到目前为止,我们一直使用“区块空间衍生品”这个词而没有区分区块空间和 gas 费用。现在我们来做区分,但不论是实物交割区块空间还是以 gas 费的形式进行现金结算,对期权的收益来说都没有太大影响。

区块空间

**如果想要出售一种保证交易打包进某个区块的衍生品,这意味着你可以决定哪些交易被允许进入这个特定区块。**由于只有区块构建者可以控制这一点,也就是要成为区块构建者或控制区块构建者。

这几乎是不可能的,因为这意味着你需要控制网络中的所有算力或 stake,从而破坏所有去中心化的特性。如果是长期衍生品,你甚至需要控制可能想要进入系统的任何构建者,从而创建一个需许可的系统。

由于这与以太坊的精神相去甚远,在当前协议中,无法实现无需信任的区块空间衍生品。

协议内的区块空间衍生品

Arthur Breitman 曾主张一种不同的链上区块空间衍生品形式,涉及对协议的更改。

未来区块中的一部分区块空间将在较早的日期拍卖,从而固定用户支付的 gas 价格。这将允许普通用户将交易上链,而不必担心 gas 价格。

这一改变将带来一些挑战,并使协议进一步复杂化。

由于交易可能在链的未来状态中无效,因而无法提前提交交易。如果接受潜在无效交易的风险,这将浪费更多的区块空间,并且这些交易会泄露信息,从而允许提取更多的 MEV (即使这些交易是加密的)。

这些衍生品也可以是对未来某个时间段内一定数量区块空间的索取权 (claim)。持有人可以根据自己的需求插入任意交易,这种灵活性使得它们在市场上具有可转售的特性。

随着期货的到期时间接近零,其价值接近于基础资产的价值。在区块空间衍生品的情况下,这意味着其价值将趋近于 gas 价格。

区块空间衍生品与 gas 费衍生品的运作方式基本相同。行使区块空间衍生品合约权利的机会成本是该区块的 gas 费用。如果持有区块空间衍生品的用户发现 gas 价格过高,他们最好出售衍生品而不是使用它。

这样的话,实际上区块空间衍生品就是 gas 价格期货,这样就无需对区块空间进行特殊划分以及使得协议复杂化的情况下实现。

在 PBS 下的协议内衍生品

提议者-构建者分离 (PBS) 将区块构建者的角色分为构建者 (builder) 和提议者 (proposer)。虽然这种机制目前不在以太坊协议中,但 Flashbots 的 MEV-boost 在协议外实现了类似的效果。

构建者将会是最大化 MEV 的复杂算法。在当前的 PBS 设置下,提议者只会选择提供最多小费的区块。构建者将因此变得更加中心化,而提议者将是高度去中心化的验证者。这个设计非常可能是以太坊的终局。

为了在区块构建者中保持一定程度的去中心化,他们必须不仅仅是最高效的 MEV 提取者,否则这可能导致大多数甚至所有区块都只有一个赢家。

译者注:

在竞争激烈的环境中,最终可能会有一个构建者获得绝大多数甚至所有区块的提议权。这样的话,其他的区块构建者很难在市场上竞争,导致极高的中心化风险。

区块构建者基于自身的功能可以提供区块空间衍生品服务。由于这些实体相对中心化,他们可以提供某类区块空间衍生品,让用户提前锁定未来一段时间内区块中打包交易的机会,如此一来,出现提议空块的概率低于一定水平。

跨域 MEV

为了实现跨域 MEV 提取,需要 (部分) 控制多个域中的区块内容。依靠普通途径 (normal route) 将交易打包进区块可能无法满足跨域 MEV 的需求。如上所述,相比以总 gas 费用或基础费用为基础资产,使用区块空间作为基础资产更加困难。在 PBS 环境下,这可能会变得更容易,因此我们也可能会看到更多的跨域 MEV 提取。

基础费用

以太坊的基础费用几乎决定了总 gas 费用的波动。尽管基础费用可以被操纵,但相比于操纵小费,其成本更高。这使得基础费用成为衍生品的理想基础资产。

市场参与者和协议设计者需要小心,不要激励操纵基础费用的行为,因为这可能导致交易被审查或类似于 DoS 攻击的攻击:所有区块可能会被完全填满,从而提高基础费用,直到受害者的资源被完全耗尽。这将导致网络暂时无法使用,或使普通用户的使用成本变得极其昂贵。

总 gas 费用

以每单位 gas 支付的总 gas 费用来作为基础资产,用户可以完全对冲所有 gas 费用的价格波动。

理论上,小费应该等于区块构建者将交易打包进区块的边际成本。因此,它应该是恒定的,并且在长期来看可能略有下降,因为算力成本变得更便宜。

然而,在实践中,存在一些障碍。不仅小费很容易被操纵,在一些情况下,由于区块空间在某些情况下是不可替代的 (即存在优先级和稀缺性),因此某些交易可能会支付较高的小费以确保它们在区块中被优先打包。取平均值或中位数可以缓解这个问题,但你会失去完全对冲的特性。此外,短期优先级 gas 拍卖意味着小费并不总是等于将交易打包进区块的边际成本。

由于基础费用在短期内更具可预测性 —— 它只能比上一个区块的基础费用偏离 12.5%,而小费的偏差范围则没有限制。因此,基础费用的稳定性使其更适合作为衍生品的基础资产,并且可以为衍生品市场带来更多的流动性。

综上,以总 gas 费用作为基础资产设计衍生品更加困难,而使用基础费用作为基础资产更佳。

合约结算

金融合约到期后,合约需要进行结算。假设我们选择基础费用作为基础资产,我们需要执行资金的转移并确定最终的 gas 价格。

获取实际的基础费用可以通过去信任的方式完成。可以保存区块头的哈希值,当用户想要验证某个基础费用是否为实际发生的,可以检查哈希值是否与给定的基础费用相符。

要以现金方式结算合约,衍生品的卖家需要对他们的头寸进行超额抵押。这意味着卖家将承担一些资本成本,这些成本需要由买家支付。在传统市场中,衍生品的一个优势是允许参与者进行杠杆交易,这意味着他们的头寸抵押不足。然而,目前这尚不可行,对这方面的研究相当于研究链上的抵押不足贷款用例。

衍生品类型

需要什么类型的衍生品取决于具体情况。不过,看涨期权的一个明显优势在于,卖家的收益上限由支付的溢价决定。因此,卖家通过提议空块来操纵收益的动机有限。

这种形式的审查攻击可能成本很低,因为成本等于放弃该区块中的小费的机会成本,通常小费比基础费用低。

对于常规大宗商品,市场参与者可以通过看跌-看涨平价将他们的收益转换为基础费用的看跌期权。然而,基础费用的“销毁”特性使其不能被持有,无法作为看跌期权的基础资产,因此看跌-看涨平价理论在这里不成立。

总结

目前,对冲交易成本的唯一方式是链下的需许可的掉期合约。随着以太坊扩展,rollup、dApp 和其他用户需要找到方法来对冲不利的 gas 价格波动。解决方案是创建链上、无需许可且激励兼容的衍生品。

构建这些衍生品在设计和风险控制方面困难重重。

做出正确的决定可能会引导市场良好运作,从而让以太坊更容易使用。

做出错误的决定则意味着合约将被利用,可能导致以太坊暂时无法使用或交易费飙升以至于用户无法承受,直到所有受害者的资源被耗尽。

在这个主题上需要进行更多的研究。这些衍生品最终会被构建,但重要的是做好风险权衡,因为错误的权衡会影响我们所有人。

如果你正在研究或对区块空间衍生品感兴趣,请不要犹豫,随时联系我。

感谢 Barnabé Monnot 的讨论和反馈。

相关阅读

Gas and Fees: https://ethereum.org/en/developers/docs/gas/

Opcodes for the EVM: https://ethereum.org/en/developers/docs/evm/opcodes/

Flash Boys 2.0: Frontrunning, Transaction Reordering, and Consensus Instability in Decentralized Exchanges: https://arxiv.org/abs/1904.05234

Transaction Fee Mechanism Design for the Ethereum Blockchain: An Economic Analysis of EIP-1559: https://timroughgarden.org/papers/eip1559.pdf

Ed Felten — Fair and sustainable fees for L2 (ETHconomics @ Devconnect 2022):

Understanding rollup economics from first principles:

Endgame: https://vitalik.eth.limo/general/2021/12/06/endgame.html

Swap Definition & How to Calculate Gains: https://www.investopedia.com/terms/s/swap.asp#:~:text=A swap is a derivative,instrument can be almost anything

Unity is Strength: A Formalization of Cross-Domain Maximal Extractable Value: https://arxiv.org/pdf/2112.01472

EIP-3298: Removal of refunds: https://eips.ethereum.org/EIPS/eip-3298

Ethereum Fixed Price Transactions: https://mirror.xyz/0xd96FA162b064553822e765545E3D48a054eC81F6/PgRtcrT3CGN7sc723-2ykpXnAqQEJCMMtiLTL47ZFMQ

What is Pitch Lake: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4123018

The Market for "Lemons": Quality Uncertainty and the Market Mechanism: https://www.sfu.ca/~wainwrig/Econ400/akerlof.pdf

Stefanos Leonardos — Dynamics of the EIP-1559 Fee Market:

Three Attacks on Proof-of-Stake Ethereum: https://arxiv.org/pdf/2110.10086

Protocol-level transaction fees?: https://ex.rs/protocol-level-fees/

MEV Boost: https://github.com/flashbots/mev-boost?tab=readme-ov-file

Proposer Builder Separation by Barnabé Monnot: